Sebagai warga negara yang telah berpenghasilan Anda memiliki kewajiban membayar pajak. Untuk menghitung penghasilan kena pajak, wajib pajak orang pribadi dalam negeri mendapat porsi pengurang berupa penghasilan tidak kena pajak (PTKP). PTKP merupakan jumlah penghasilan tertentu yang tidak dikenakan pajak.

Key Takeaways

- Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurangan dalam menghitung besarnya pajak penghasilan wajib pajak orang pribadi.

- Besaran tarif PTKP berbeda-beda disesuaikan dengan status dan tanggungan para wajib pajak.

Dalam menghitung PTKP ini sudah terdapat rumus yang diatur sesuai dengan peraturan yang berlaku. Bagaimana cara menghitungnya? Berikut langkah-langkah dalam perhitungan PTKP yang perlu Anda ketahui untuk menghitung penghasilan kena pajak sehingga memudahkan Anda dalam membayar kewajiban sebagai warga negara yang baik.

Pengertian Penghasilan Tidak Kena Pajak (PTKP)

Menurut kepada UU No 36 Tahun 2008 tentang PPh, Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurangan dalam menghitung besarnya pajak penghasilan wajib pajak orang pribadi.

Menurut Detikfinance PTKP adalah jumlah pendapatan wajib pajak pribadi yang dibebaskan dari pajak penghasilan (PPh).

FPTKP juga diasumsikan sebagai pengeluaran untuk memenuhi kebutuhan dasar wajib pajak selama setahun, sehingga tidak dimasukkan dalam perhitungan PPh 21.

Jika penghasilan wajib pajak tidak melebihi PTKP, wajib pajak yang bersangkutan diberi kelonggaran untuk tidak membayar pajak penghasilan.

Ini juga berarti bahwa PTKP merupakan batasan yang ditetapkan pemerintah agar dapat memungut pajak penghasilan dari wajib pajak pribadi.

Perlu diingat, PTKP adalah jumlah penghasilan yang tidak dikenai pajak penghasilan, sehingga para wajib pajak yang penghasilannya sebesar PTKP atau di bawah batas PTKP tidak perlu membayar pajak penghasilan.

Fungsi Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) sendiri sebenarnya bertujuan untuk untuk meringankan masyarakat menengah ke bawah. Jika pendapatannya kurang dari batasan tertentu, ia tidak berkewajiban membayar pajak lagi.

Hal ini sebagaimana ketentuan perpajakkan di Indonesia yang mengatur bahwa Pajak Penghasilan (PPh) tidak dikenakan kepada seluruh penghasilan wajib pajak. PPh hanya dikenakan pada Penghasilan Kena Pajak (PKP), yang mana di Indonesia sendiri menganut penerapan pajak progresif dan penghasilan yang berarti semakin tinggi penghasilan maka akan semakin tinggi pula pajaknya.

Untuk menentukan jumlah PKP wajib pajak, yakni penghasilan bruto (penghasilan kotor) dikurangi dengan beberapa komponen yang salah satunya adalah PTKP. Hasil dari penghasilan bruto yang sudah dikurangi dengan komponen-komponen itulah yang merupakan jumlah PKP yang harus dilaporkan para wajib pajak.

PTKP diberlakukan Untuk Siapa Saja?

Pada dasarnya, PTKP berlaku bagi semua Wajib Pajak Orang Pribadi yang sudah memiliki pendapatan. Kemudian, hal yang dapat mempengaruhi besarnya PTKP, yakni tanggungan.

Adapun yang termasuk tanggungan dan menentukan nilai akhir PTKP adalah:

- Keluarga sedarah, termasuk orang tua kandung, saudara kandung, anak kandung dan anak angkat.

- Keluarga semenda, termasuk mertua, anak tiri, dan ipar.

Adapun jumlah maksimal anggota keluarga yang bisa menjadi tanggungan adalah sebanyak 3 orang. Jika ada lebihnya, maka tak akan dihitung dalam penyesuaian PTKP.

Sejarah Perubahan Tarif PTKP

Besaran tarif Penghasilan Tidak Kena Pajak tidak sama dari tahun ke tahun. Pemerintah melalui Kementerian Keuangan menetapkan perubahan PTKP berdasarkan sejumlah pertimbangan seperti pergerakan upah minimum, biaya hidup dan kondisi perekonomian nasional.

Perubahan tarif PTKP ini mengacu ketika pertama kali diatur pada Pasal 7 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan dan mengalami revisi terakhir pada Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Terhitung sejak tahun 2001-2020 PTKP telah diubah sebanyak 5 kali. Hal ini dilakukan sebagai penyesuaian atas penghasilan

Namun, karena sejak tahun 2016 jumlah PTKP tidak mengalami perubahan, perhitungan tahun 2019 dan seterusnya tetap mengacu pada PTKP tahun 2016.

Baca juga: Pengertian Pajak Progresif Penghasilan dan Cara Menghitungnya

Besaran PTKP

Menurut laman Ditjen Pajak Republik Indonesia, berikut Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan hingga saat ini.

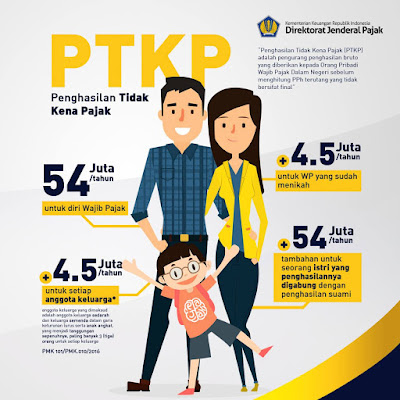

Rp.54.000.000,- per tahun untuk diri wajib pajak orang pribadi.

Rp.4.500.000,- per tahun tambahan untuk wajib pajak yang telah menikah.

Rp.54.000.000,- per tahun untuk istri yang penghasilannya digabung dengan penghasilan suami.

Rp.4.500.000,- per tahun tambahan untuk setiap anggota keluarga sedarah dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk tiap keluarga.

1. Tarif PTKP dengan status belum kawin

Tak Kawin, tanpa tanggungan (TK/0) : Rp.54.000.000,- per tahun

Tak Kawin, 1 orang tanggungan (TK/1) : Rp.58.500.000,- per tahun

Tak Kawin, 2 orang tanggungan (TK/2) : Rp.63.000.000,- per tahun

Tak Kawin, 3 orang tanggungan (TK/3) : Rp.67.500.000,- per tahun

2. Tarif PTKP kawin jika istri tidak bekerja

Kawin, tanpa tanggungan (K/0) : Rp.58.500.000,- per tahun

Kawin, 1 orang tanggungan (K/1) : Rp.63.000.000,- per tahun

Kawin, 2 orang tanggungan (K/2) : Rp.67.500.000,- per tahun

Kawin, 3 orang tanggungan (K/3) : Rp.72.000.000,- per tahun

3. Tarif PTKP kawin jika istri bekerja

Kawin penghasilan istri digabung dengan suami, tanpa tanggungan (K/I/0) : Rp.112.500.000,- per tahun

Kawin penghasilan istri digabung dengan suami, 1 orang tanggungan (K/I/1) : Rp.117.000.000,- per tahun

Kawin penghasilan istri digabung dengan suami, 2 orang tanggungan (K/I/2) : Rp.121.500.000,- per tahun

Kawin penghasilan istri digabung dengan suami, 3 orang tanggungan (K/I/3) : Rp.126.000.000,- per tahun

Baca juga: Panduan Lengkap Perhitungan PPh 21 yang Harus Anda Ketahui

Simulasi Perhitungan PTKP

Cara Menghitung PTKP sangat mudah. Asal mengetahui rumus dan peraturannya, Anda pun bisa menghitung PTKP tanpa bantuan orang lain. Untuk lebih jelas dan memudahkan anda mempraktekkannya, berikut simulasi perhitungan PTKP.

1. Contoh perhitungan untuk PTKP belum kawin

Contoh kasus

Budi adalah seorang karyawan yang memiliki penghasilan Rp4.500.000 per bulan masih berstatus belum menikah.

Cara menghitung

Gaji per bulan = Rp4.500.000

Gaji setahun adalah Rp4.500.000 x 12 = Rp54.000.000

PPh 21 Terutang (gaji setahun – PTKP)

Rp0 PTKP (TK/0) Rp54.000.000

Kode dasar PTKP Budi adalah TK/0 atau sejumlah Rp54.000.000 karena Budi adalah seorang karyawan yang belum menikah dan memiliki pendapatan sejumlah Rp4.500.000 per bulannya, maka ia tidak memiliki PPh 21 terutang.

2. Contoh perhitungan untuk PTKP kawin jika istri bekerja

Contoh kasus

Bila Budi menikah dengan Ani yang juga memiliki pekerjaan tapi mereka tidak atau belum memiliki tanggungan maka jumlah PTKP-nya adalah Rp112.500.000,-

Cara menghitungnya

Rp54.000.000,- + Rp54.000.000,- + Rp4.500.000,- = Rp 112.500.000 (dengan kode PTKP K/I/0)

3. Contoh perhitungan untuk PTKP kawin jika istri bekerja dengan 1 orang tanggungan

Contoh kasus

Satu tahun kemudian Budi dan Ani dikaruniai anak bernama Caca, maka

Cara menghitung

Rp117.000.000,- dengan kode PTKP K/I/1, dengan perhitungan sebagai berikut

Rp54.000.000 + Rp54.000.000 + Rp4.500.000 + Rp4.500.000 = Rp 117.000.000.

Semoga artikel tentang cara menghitung PTKP ini mampu membantu Anda dalam untuk menghitung penghasilan kena pajak.

Baca juga: Tips Mengelola Payroll Secara Efektif

Hitung Gaji dan Pajak Karyawan Anda Secara Otomatis dengan Appsensi

Hitung gaji karyawan Anda beserta komponen lainnya secara otomatis menggunakan Appsensi. Perhitungan lebih cepat dengan hasilnya akurat.

Appsensi memiliki fitur terbaik yang menjadi solusi bagi kebutuhan Anda untuk pembayaran gaji karyawan, hitung PPh 21, hitung BPJS Kesehatan, BPJS Ketenagakerjaan serta hitung tunjangan secara mudah dan aman.

Software payroll online tak hanya untuk perusahaan skala besar saja, tapi juga sangat cocok bagi Anda yang baru saja merintis usaha maupun Anda yang merupakan pelaku bisnis berskala kecil dan menengah (UMKM) sekalipun.

Tertarik untuk mencoba menggunakan Appsensi? Atau Anda mempunyai pertanyaan seputar layanan Appsensi jangan ragu untuk hubungi kami atau klik link ini untuk coba gratis selama 30 hari.

[hubspot portal=”8748271″ id=”29889827-c326-4eca-a8ae-0932fde56f6b” type=”form”]

Tulis Komentar